На сегодняшний день, пожалуй, самое ценное, что может позволить приобрести себе гражданин – это жилая недвижимость. К сожалению, зачастую, покупатели недвижимости в силу своей правовой неграмотности сталкиваются с хорошо подготовленными аферистами, мошенниками и просто непорядочными людьми, желающими обогатиться за их счет. В данной статье мы рассмотрим вопрос о том, как безопасно произвести расчеты за недвижимое имущество, которые являются финальным этапом оформления сделки купли-продажи недвижимости.

Окажем профессиональную помощь в любой ситуации, обращайтесь +7 (343) 222-10-20

Переход права собственности на недвижимое имущество подлежит обязательной государственной регистрации (ст. 551 ГК РФ), без соблюдения этого условия у покупателя не возникнет право собственности на приобретаемый объект жилой недвижимости.

Срок государственной регистрации составляет 20 календарных дней (ст.13 ФЗ № 122-ФЗ от 21.07.1997 г.).

Несовпадение моментов совершения сделки и перехода права собственности во времени, приводит стороны договора к рискам:

Для Покупателя

В случае передачи денег в момент подписания договора купли-продажи, до регистрации права собственности, Покупатель принимает на себя риск остаться без денег и без квартиры, если государственная регистрация не состоится. Он, конечно, может обратиться к Продавцу, с требованием вернуть уплаченную сумму, в.т.ч. и через суд, но денег у последнего уже может и не быть, а квартира будет являться для него единственным жильем, на которое по закону не может быть обращено взыскание (ст.446 ГПК РФ).

Для Продавца

При условии в договоре, что денежные средства уплачиваются Покупателем после государственной регистрации права собственности, Продавец принимает на себя тот же риск - остаться без денег и без квартиры. Только в этом случае, когда Покупатель станет собственником квартиры, у него может не оказаться денежных средств на то, что бы расплатиться с Продавцом.

Для исключения этих и других рисков по таким сделкам существуют две безопасные и цивилизованные схемы производства расчетов за недвижимость:

1) Расчеты через банковский сейф.

· подходит, если планируется осуществлять расчеты в наличной форме.

2) Расчеты посредством аккредитива.

· подходит, если расчеты будут произведены в безналичной форме, посредством банковского перевода средств с одного расчетного счета на другой.

РАСЧЕТ ЧЕРЕЗ БАНКОВСКИЙ СЕЙФ (ЯЧЕЙКУ)

Расчет через банковскую ячейку происходит путем закладывания денежных средств в ячейку банка по договору хранения, доступ к которой открывается по предъявлению определенного договором пакета документов в определенные сроки для каждой из сторон договора купли-продажи.

Такой способ расчетов удобен при расчетах наличными денежными средствами между гражданами, обладает невысокой стоимостью.

Как это работает?

После подписания договора купли-продажи недвижимости, с указанием способа расчетов посредством банковской ячейки, стороны Договора обращаются в банк предоставляющий услуги по аренде банковских сейфов (ячеек) и заключают договор хранения ценностей в индивидуальном банковском сейфе (ст.922 ГК РФ). Такой договор может быть как двухсторонний (Банк-Сторона договора купли-продажи), так и трех сторонний (Банк-Продавец-Покупатель), некоторые банки включают в договор еще и четвертую сторону – Риэлтора, у которого остается храниться ключ от сейфа до завершения сделки без права его использования единолично.

При двухсторонних договорах, как правило, выдается 2 ключа от банковской ячейки, открыть которую можно только при наличии обоих, один ключ выдается стороне по сделке (какой решают сами стороны), обычно Покупателю, его он передает Продавцу после процедуры государственной регистрации, другой остается у банка.

При трехсторонних договорах ключей может существовать как 2 так и 3, если выдано 2 ключа то порядок такой же как описано выше, если 3, то 1 ключ остается у банка, 2 выдаются сторонам, открыть ячейку можно при наличии двух ключей, после того как сейф был открыт и содержимое из него изъято, стороне у которой остался неиспользованный ключ необходимо вернуть его банку.

В договоре хранения подробно прописываются права и обязанности сторон, условия допуска к банковской ячейке, срок аренды ячейки.

После разрешения всех организационных вопросов стороны закладывают денежные средства в банковскую ячейку и закрывают, там деньги будут лежать до момента регистрации перехода права собственности к покупателю, отказа в такой регистрации или ее приостановления.

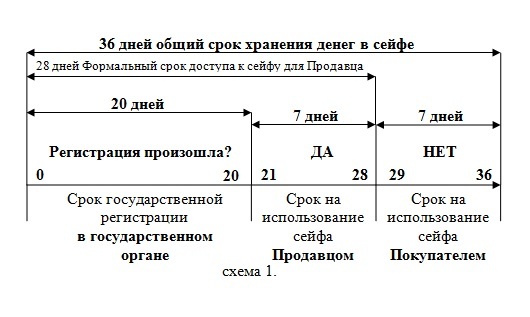

Смысл такой схемы расчетов заключается в том, что банк предоставит стороне сделки доступ к ячейке только после предъявления документов о том, что право собственности за новым лицом было зарегистрировано или же регистрация не произошла в указанный срок, вследствие приостановления регистрации или отказа в регистрации. При этом сроки доступа к ячейке ни у Покупателя, ни у Продавца не пересекаются. Такой способ расчетов дает гарантию того, что Продавец сможет получить деньги только после регистрации права собственности за Покупателем, а Покупатель их не потеряет, если сделка не будет зарегистрирована (см. схему 1).

В договоре хранения прописываются лица имеющие допуск к ячейке и условия допуска таких лиц, обычно это предъявление документов о том, состоялась сделка или нет.

Для Продавца и Покупателя перечень документов будет различным.

| Документы для Продавца, если право собственности было зарегистрировано за Покупателем |

Документы для Покупателя,

если регистрации не произошло |

- Паспорт,

- Договор купли-продажи недвижимости с отметкой о регистрации [1].

и (или)

- Копия свидетельства о регистрации права собственности за Покупателем,

и (или)

- Выписка из реестра прав и сделок с недвижимостью, из которой следует, что право собственности перешло к Покупателю,

и (или)

- иные документы, которые стороны посчитают необходимым представить.

|

- Паспорт,

- Уведомление о приостановлении регистрации,

или

- Отказ в государственной регистрации.

|

Расчеты через банковскую ячейку привлекают к себе внимание при совершении сделок купли-продажи недвижимости тем, что фактически сумма денег в период государственной регистрации остается нетронутой. У другой стороны отсутствует возможность воспользоваться заложенной в банковскую ячейку суммой без предъявления документов. Тем самым риски, описанные в начале минимизируются, а при наличии добросовестности сторон и вовсе сходят на нет.

РАСЧЕТЫ ПОСРЕДСТВОМ АККРЕДИТИВА

Расчет посредством аккредитива происходит путем выполнения банком поручения Покупателя о перечислении денежных средств на расчетный счет Продавца при предъявлении определенного пакета документов в определенный срок.

В отличии от предыдущего способа расчетов через банковскую ячейку, которая используется преимущественно для расчетов наличностью, расчеты посредством аккредитива удобно использовать при безналичных расчетах.

Как это работает?

После подписания договора купли-продажи, с указанием способа расчетов посредством безотзывного покрытого аккредитива, Стороны обращаются в банк, в котором открывают специальный аккредитивный счет (ст.867 ГК РФ) Покупателя и помещают на него сумму по договору купли-продажи за квартиру. Покупатель выдает банку поручение, в котором обязывает произвести выплату данной суммы Продавцу по предъявлению определенного пакета документов с аккредитивного счета в определенные сроки. Выплата может быть произведена как на расчетный счет, открытый в этом же банке, так и в другом.

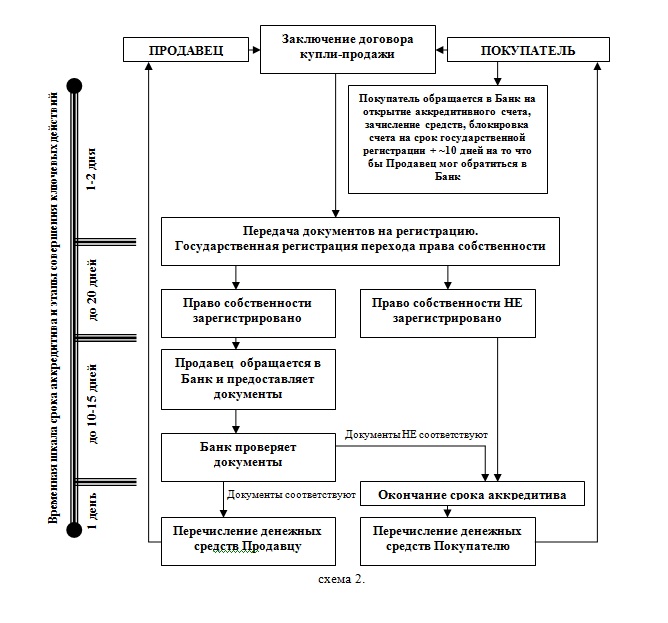

Далее денежные средства блокируются на расчетном счете банком, так что на период государственной регистрации перехода прав ни одна сторона доступа к деньгам не имеет. Если в оговоренный в поручении банку срок документы не будут представлены Продавцом, то средства, размещенные на аккредитивном счете, возвращаются Покупателю, как правило, на расчетный счет, открытый в этом же банке (см. схему 2).

Одно из преимуществ аккредитивной формы расчетов в том, что такую схему, возможно, использовать при получении Ипотеки, банк перечисляет кредитные денежные средства на аккредитивный счет Покупателя, там самым предоставляя Ипотеку, а покупатель, отдавая поручение банку, расплачивается с Продавцом.

Для возврата средств с аккредитивного счета Покупателю не требуется представлять документы о том, что сделка не состоялась, достаточно того, чтобы срок аккредитива истек, и другая сторона не обратилась с установленными документами в банк за получением денежных средств.

Документы, которые нужно предоставить Продавцу для получения денежных средств обычно такие же, как и при получении доступа к банковской ячейке, о чем описано выше.

Принятие средств на аккредитив и исполнение поручения возлагает на банк дополнительную ответственность:

- перед получателем (Продавец), за неправомерный отказ от выплаты средств в случае предъявления достоверных и обусловленных документов (п.2. ст. 872 ГК РФ);

- перед плательщиком (Покупатель), за неправомерную выплату средств в случаях не предоставлением полного комплекта документов Продавцом указанных в поручении или при предъявлении не подлинных документов (п.3. ст. 872 ГК РФ).

- общую ответственность за сохранность денежных средств на счете на весь срок аккредитива.

Стоит заметить, что при использовании банковской ячейки при расчетах за куплю-продажу недвижимости банк не несет ответственности за подлинность представленных документов стороной, достаточно их фактического наличия.

Гарантии и удобство, которые предоставляет использование аккредитива, соответственно делает схему расчетов через аккредитив более дорогой, банки взимают как комиссию за открытие счета, так и за осуществление транзакций по нему, а если в последующем Продавец решить обналичить полученные денежные средства ему так же придется оплатить за это комиссию.

ВЫВОДЫ:

Использование описанных способов при расчетах по сделкам купли-продажи недвижимости не дает 100 % гарантии того, что рисков, связанных с недобросовестными действиями другой стороны удастся избежать полностью, однако, позволит существенно их минимизировать цивилизованным способом. Какой способ выбрать зависит от конкретных целей сторон при совершении сделки, а так же от того будет ли происходить расчет наличными денежными средствами или безналичными.

Многие банки уже сегодня адаптировали свои услуги под цели безопасного заключения сделок с недвижимостью. Предложенные схемы однозначно стоит использовать как альтернативу расчетов из рук в руки, самому рискованному способу из существующих. Проявление бдительности и осторожности при покупке квартиры, на сегодняшний день, является скорее необходимостью, чем просто прихотью одной из сторон.

Конечно, использование приведенных выше схем расчетов, потребует от Вас некоторых затрат и возможно, немного увеличит сроки совершения сделки. Но помните, ничего не сравнится со спокойствием и осознанием того, что Вы действительно получите долгожданную квартиру или, по крайней мере, не потеряете крупную сумму.

Со своей стороны, рекомендуем Вам при покупке/продаже жилья привлекать к участию в сделке не только риелтора, но и профессионального юриста, для юридического анализа всех условий договоров на каждом этапе сделки и проверки юридической чистоты представленных документов.

Статью подготовил юрисконсульт ООО ГК «АВАЛЬ»

Бастов Алексей Игоревич

8-904-98-38-394

С 1 марта 2013 г. Договор купли-продажи не подлежит государственной регистрации, но процедура обязательной регистрации перехода права собственности сохранится (ФЗ от 30.12.12 №302-ФЗ).

Если Вы хотите обезопасить себя при сделке купли-продажи недвижимости и проверить подлинность документов, обращайтесь за

консультацией юриста.

Актуальность информации уточняйте у специалистов ГК АВАЛЬ по телефону (343) 222-10-20